开云中国2026世界杯手机app在线入口 【IPO前线】鼎捷数智(300378.SZ)冲刺“A+H”的荣耀与狼狈

5月10日,鼎捷数智(300378.SZ)负责向港交所递交招股阐述书,缱绻登陆港交所主板,招商证券外洋为独家保荐东谈主。

这是2026年以来,又一家A股上市公司敲响香港老本市集的大门。若告成通过聆讯,鼎捷数智将成为数字化行状商阵营中又一只“A+H”股,在港股市集与金蝶外洋(00268.HK)、中控技巧(00751.HK)、京东工业(02618.HK)、波澜数字企业(00596.HK)企业等同台竞技。

联系词,当“原土最大”的标签遇上“仅1.4%”的市占率,当大鼓舞工业富联(601138.SH)抓续“用脚投票”,当公司增长堕入个位数轨谈之际又要奔赴港股唱新故事——这家在制造业数智化赛谈深耕普及40年的“老兵”,彰着正站上一个好意思妙的历史节点。

万亿赛谈的“碎屑化困局”

鼎捷数智的前身是1982年设立的更正电脑,2014年1月见效登陆深交所创业板,是国内最早专注于制造业数字化转型的软件厂商之一。

经过40多年深耕,鼎捷数智已发展成为国内最先的制造业数智化措置决策提供商,变成掩饰研发、坐褥、供应链、财务全历程的居品矩阵,中枢居品包括ERP、MES、PLM、APS等,行状于电子、机械、汽车、化工等多个细分行业。

招股书露出,按2025年收入谋略,鼎捷数智是中国制造业数智化措置决策市集最大的原土厂商,但市占率仅为1.4%;放眼系数亚洲,其四肢最大的亚洲厂商,市集份额也仅为0.9%。

制造业数智化措置决策之是以耐久处于“大市集、小玩家”的方法,根源在于三大自然壁垒。

最先,不同业业的坐褥逻辑迥异,汽车与半导体、装备与化工之间的工艺相反大到险些无法分享一套法式化系统,每个行业王人需要深度的“行业Know-How(技巧决窍)”积蓄。

其次,区域分割效应显赫,多数场地中小软件厂商凭借腹地化行状智商守住了各自的一亩三分地,变成自然的诸侯割据。

此外,客户分层卓绝领路,SAP、Oracle等外洋巨头驾驭金字塔尖的高端市集,原土厂商则在中腰部及以下贴身肉搏。

在这么一个碎屑化的战场上,鼎捷数智的全价值链掩饰智商,从研发想象(PLM)、数字化照看(ERP)、坐褥限度(MES)到AI物联网,的确是最中枢的护城河。这亦然“原土第一”的含金量所在,它不像金蝶或用友那样横跨全行业,而是专注于制造业这一条垂直赛谈。

换而言之,2026美加墨世界杯中国认证平台要是只看制造业数智化这个单一赛谈而非广义的企业软件市集,鼎捷数智的市占率高于金蝶和用友。

但这并不行对消投资者的中枢困惑:一家以“国产替代”和“制造业升级”为双重叙事引擎的公司,为安在如斯普遍的赛谈上,弥远无法将“最大”荡漾为简直的“驾驭”?

增长面对天花板?老兵驶入低速车谈

这家深耕数智化赛谈普及40年的“老兵”,正驶入一条增长的低速车谈。

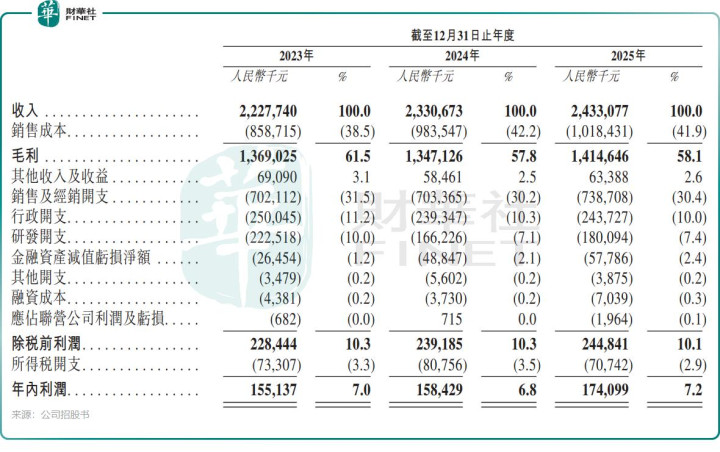

招股书露出,从2023年到2025年,公司总收入从22.28亿元(单元:东谈主民币,下同)增长至24.33亿元,三年复合增速仅4.5%;同期年内净利润从1.55亿元微增至1.74亿元,复合年增长率也仅有5.9%。

对于一个站在“数智化转型”风口上的龙头企业来说,个位数的增长显得过于无为。

更大的隐忧在2026年第一季度,A股公告露出,当期公司收入同比增长仅约3%,净利润为-803.51万元,扣非后净亏蚀更是扩大至2111.9万元,同期筹备行径现款流净额也为-2亿元。

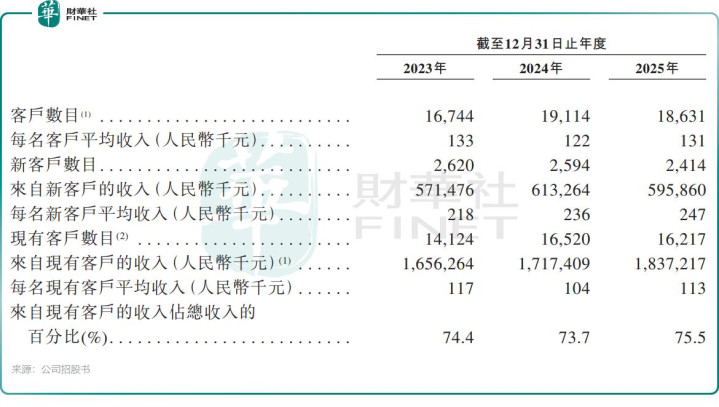

为什么增长跑不动?这与公司客户数目减轻有很大关系。

招股书露馅,2025年公司新客户及现存客户数目双双同比减少。公司将其归因于“挖掘存量客户,开云中国2026世界杯手机app在线入口不优先追求正常的客户延迟”。市集对此策略存在不同解读,部分不雅点合计这是因为公司抢不动新客户、无法通过廉价换量、只可靠存量深耕来保管增长的被迫防患姿态。

存量深耕的逻辑看上去矜重,但实质上是一个双面镜。一方面,照实能守住原有基本盘,保证单客价值的抓续开释;但另一方面也意味着公司市集拓展智商的钝化,当新客户增量的引擎几近熄火时,老客户的任何风吹草动王人会对举座功绩组成不成比例的影响。

值得细心的是,凭据Wind数据,鼎捷数智现时的最大鼓舞工业富联(601138.SH)在本年1月屡次减抓其股票,系数减抓普及630万股,涉资普及东谈主民币3亿元。

工业富联四肢深耕制造业的巨头,其抓续减抓激励市集诸多推断。虽然公司公告解说为自身资金安排,但此步履仍被部分投资者解读为对鼎捷数智发展出路或估值水平的潜在疑虑。自然,鼓舞减抓的动机通常复杂,其准确意图有待更多信息考证。

内卷存一火局,AI能否成为解药?

赛谈的拥堵化更让鼎捷数智的处境雪上加霜。

在中小客户战场,价钱内卷与同质化竞争已杀成一派红海。鼎捷数智的客户群体在结构上高度聚拢于中小制造企业,大客户聚拢度极低,前五大客户已往三年的收入占比不及4%,这诚然散布了单一客户风险,同期也反应出两个深层问题:其一,在简直占据预算大头的大中型企业客户市集上,公司尚未变成强议价智商;其二,其贸易模式高度依赖“客户多而散”的铺量逻辑,对销售智商、践诺东谈主力和拓展节律的压力较大,一朝获客乏力,增长便立即承压。

鼎捷数智并非莫得标的。公司在招股书中暗示缱绻聚焦半导体、高技术电子等高景气赛谈,依托“雅典娜”AI平台加快AI决策的标杆复制。这本应是一个极具念念象力的增量故事,但从试验签约金额看,AI尚未成为驱动增长的引擎——2025年不及2亿元。反不雅金蝶外洋,同庚AI契约签约金额约3.56亿元。

更大的差距在于贸易模子的质量。金蝶外洋的云订阅模式已进入红利开释期,收入抓续保抓双位数增长,2025年还见效扭亏为盈。比拟之下,鼎捷数智仍高度依赖相貌委用与践诺行状驱动,这一模式多接受一次性收费、周期性强的旅途,对客户拓荒的依赖度高,实质上脆弱性与波动性均大于订阅制。用友汇注相似在云订阅转型中经验了阵痛,2025年虽然废除营收91.82亿元,鸿沟体量远高于鼎捷数智,但因计谋干涉与转型成本压力,全年仍录得归母净亏蚀13.89亿元。

在数字化赛谈中,云订阅和高附加值AI居品早已成为重新界说“护城河”的标配。当竞争敌手也曾开动搭建平台型生态并从AI落地中抢夺红利时,鼎捷数智“相貌制委用”的路还能走多久?

结语

回想鼎捷数智的“A+H”之路,实质上是一场对于“荣耀与狼狈”的正面交锋。40余年的行业深耕,全价值链的技巧壁垒,制造业数智化垂直赛谈原土鸿沟第一。这些组成了它最可贵的故事外套。但1.4%的市占率、鸠合天花板的增速、大鼓舞减抓的无声信号,以及AI落地的遑急时辰窗口,也在反复拷问它简直的内生力。

港股投资者向来偏疼有耐久复利价值的标的开云中国2026世界杯手机app在线入口,对于鼎捷数智而言,赴港上市自己仅仅一个新起始。它需要向市集阐述晰的,不仅仅一个“A+H”的见地,而是“原土第一”之后,下一座山,它筹画若何爬。

九游体育(NineGameSports)官网